|

|

|

|

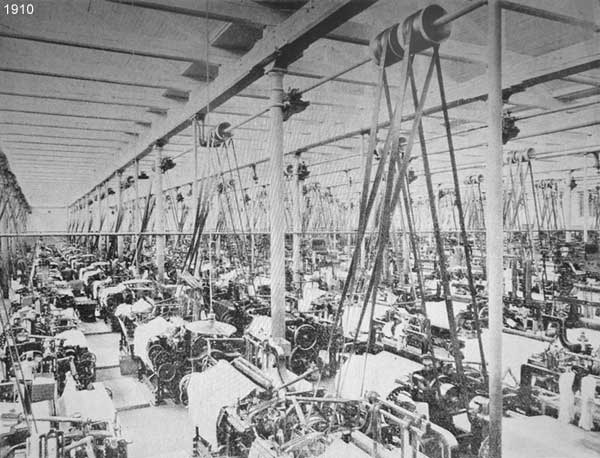

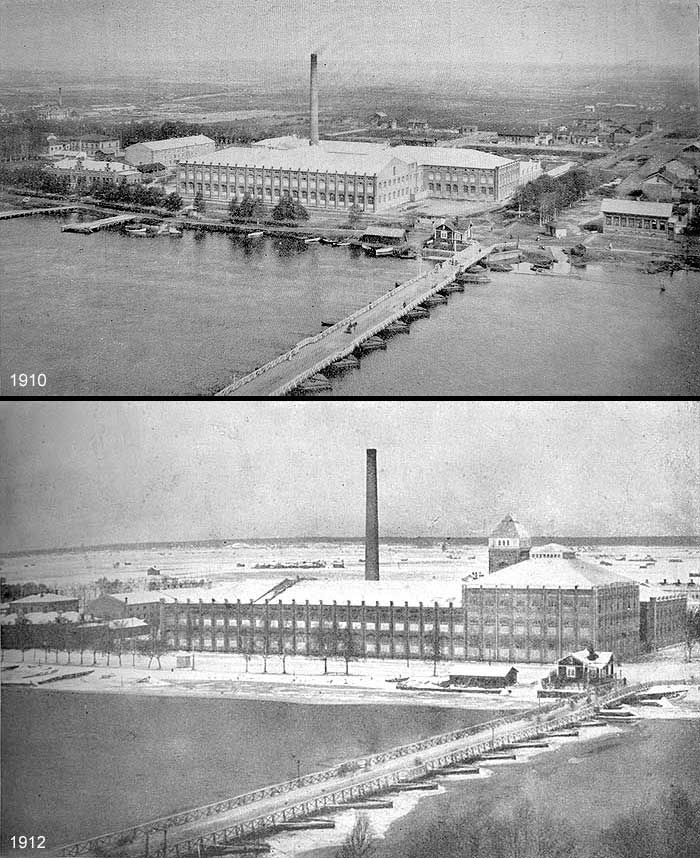

Porin Puuvillateollisuus Osakeyhtiö - Björneborgs Bomullsmanufaktur Aktiebolag (vanha)Per. 1898, lak. 1941.1900 alkoi tuotanto puuvillakehräämössä ja -kutomossa (värjäämö valmistui 1902) Porin Sofiegartenin kaupunginosassa joen pohjoispuolella [Kta]. 1912 työntekijöitä oli 650 ja lankojen ja kankaiden myynti 4,5 Mmk [Kta]. Tehdasrakennus 2 3. Pörssilista 17.11.1916–22.4.1921. Otettu listalle yhtiön hakemuksesta. Ainuttakaan pörssikauppaa ei kuitenkaan syntynyt; siksi osake poistettiin. Op. oli perustamisesta lähtien 2 Mmk, 2000 os. à 1000 mk. Ei korotuksia. Osakekirja. 1910 Bruno Jusélius (1861–1916, F. A.:n veli) 7,6, A. Ahlström Oy 6,4, yhtiön TJ Carl Gustaf Sundell 5 ja G. E. Ramberg 5 %. Norrménin [s. 44–5] mukaan Ahlströmillä oli jo 1901 31 % ja 1921 37 %. Ylimääräinen yhtiökokous 28.8.1920 päätti juridisista syistä (perustajille annettujen sertifikaattien etuoikeus uusien osakkeiden merkintään) myydä yhtiön omaisuuden (kaupat 21.4.1921) uudelle Porin Puuvilla Oy -yhtiölle (ks. Stjernschantz s. 38–39 ja 150). Lisää alhaalla. 1 vanhan yhtiön os. kohden sai 8 uuden yhtiön os. 1921. Vuosihaaste haettu 28.4.1921 Porin Puuvillateollisuus Oy:lle. Lakkaamisilmoitus kaupparekisteriin jäi kuitenkin tekemättä 25.1.1941 asti. [PRH. Historiikit. Norrmén Ahlström 1896–1927 s. 36–45. Porin kaupungin historia III s. 782–4. Schybergson Ahlström s. 90. Tekniikan Waiheita 3/2010 s. 21–46. Lisää: H Pori s. 48, Kta I s. 323. Ks. myös uusi.] Vuoden 1920 verojärjestelyt yhtiössä Stjernschantz perustelee uuden yhtiön perustamistarvetta siirtokelpoisten sertifikaattien merkintäetuoikeuden tuottamalla mahdollisella ongelmalla osakeannissa (valtausriski). Pelko saattoi olla ainakin osittain aito, sillä yhtiön varallisuuden siirto maksoi leimaveroina peräti 1,34 Mmk. Sertifikaattien poissaaminen maksoi yhtiölle 500 mk/kpl. Oudon paljon sertifikaatteja kuoletettiin kadonneina. Ilkka-lehti kuvaili kuitenkin operaatiota näin: "Ovela keino suunnattomien liikevoittojen salaamiseksi." Kysymyksessä oli tässä, samoin kuin seuraavassa tapauksessa alla, sotakonjunktuurien tuottamista suurista voitoista. Oikeuskansleri tutki asiaa, mutta järjestely pystyttiin laillisena toteuttamaan. [Ilkka 13.10.1920, KL 20.10.1920, Satakunnan Kansa 22.10.1920, Karjala 2.6.1921.] Anna Sivula kertoo [Tekniikan Waiheita 3/2010 s. 30], että Stjernschantz joutui historiikissa jättämään mainitsematta erään suurta julkisuutta saaneen verokeinottelun. Vuosien 1918 ja 1919 voitoista Porin Puuvilla oli jakanut osakkailleen, paitsi tavallista osinkoa, yht. 2 Mmk:n (op. oli 2 Mmk) arvosta lainoja, ehdolla, että ellei yhtiö niitä 4 kk kuluttua vaadi takaisin maksettaviksi, jäävät varat osakkaiden omaisuudeksi. Yhtiö oli siten päässyt osinkoveroa maksamasta. Oikeuskansleri määräsi syytteen nostettavaksi ja 1921 Porin raastuvanoikeus tuomitsi hallituksen jäsenet vahingonkorvauksiin. Turun hovioikeus kumosi kuitenkin 1924 päätöksen, koska asian ratkaisu ei kuulunut tuomioistuimille. Mutta 1927 korkein oikeus tuomitsi hallituksen jäsenet sakkoihin ja yhtiön 150.000 mk vahingonkorvaukseen. Tämä asia ei liittyne em. yhtiöjärjestelyyn. [Pääoma- ja kuponkiveroL 31.12.1917. Korko- ja osinkoveroL 28.12.1918. Suomen Sosialidemokraatti 11.6.1920. Uusi Aura 14.8.1920. Aamulehti 27.10.1920. Iltalehti 14.4.1921. KL 27.5. ja 20.10.1921 sekä 24.5.1924. Satakunnan Kansa 25.10.1927.] © G. Kock |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}