|

1. DOKUMENTIT

Joskus maallikkomyyjä sekoittaa kohteensa kuvauksessa osakekirjan muunlaiseen asiakirjaan, kuten vanhaan

vakuutusasiakirjaan, osakkaan

takausrahastositoumukseen (2),

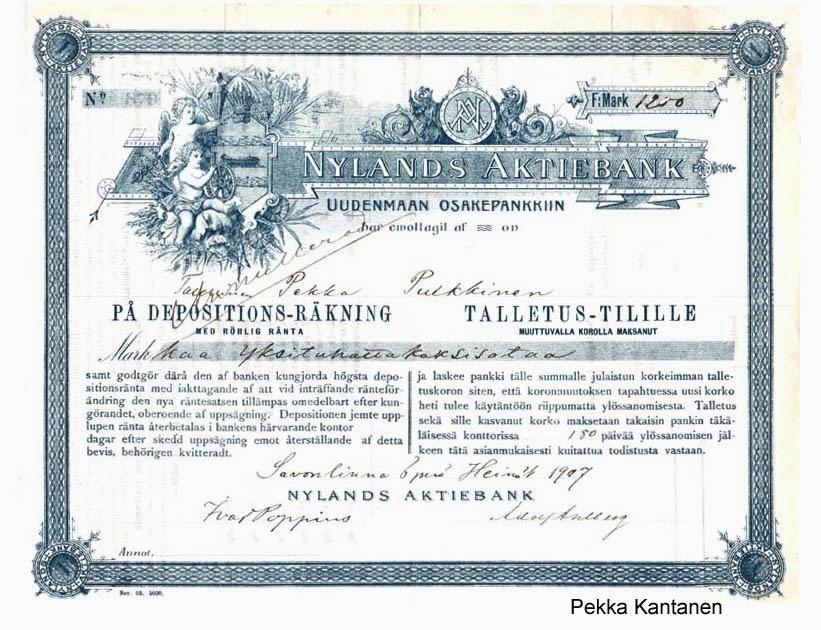

talletustodistukseen (2),

rakennusrahastotodistus tai

yritystodistukseen; harvemmin

obligaatioon. Niitäkin kannattaa toki kerätä, mutta

ehkä erillään osakekirjoista.

Joskus maallikkomyyjä sekoittaa kohteensa kuvauksessa osakekirjan muunlaiseen asiakirjaan, kuten vanhaan

vakuutusasiakirjaan, osakkaan

takausrahastositoumukseen (2),

talletustodistukseen (2),

rakennusrahastotodistus tai

yritystodistukseen; harvemmin

obligaatioon. Niitäkin kannattaa toki kerätä, mutta

ehkä erillään osakekirjoista.

Tämä etiketinpala

tuli 2013 myyntiin Huuto.netissä osakekirjana; tässä kuva

koko etiketistä. Onpa siellä tarjottu

SHO:n konossementtiakin osakekirjana. Jos asiakirjassa ei lue

"osakekirja" tai "aktiebrev", niin ei se ole osakekirja.

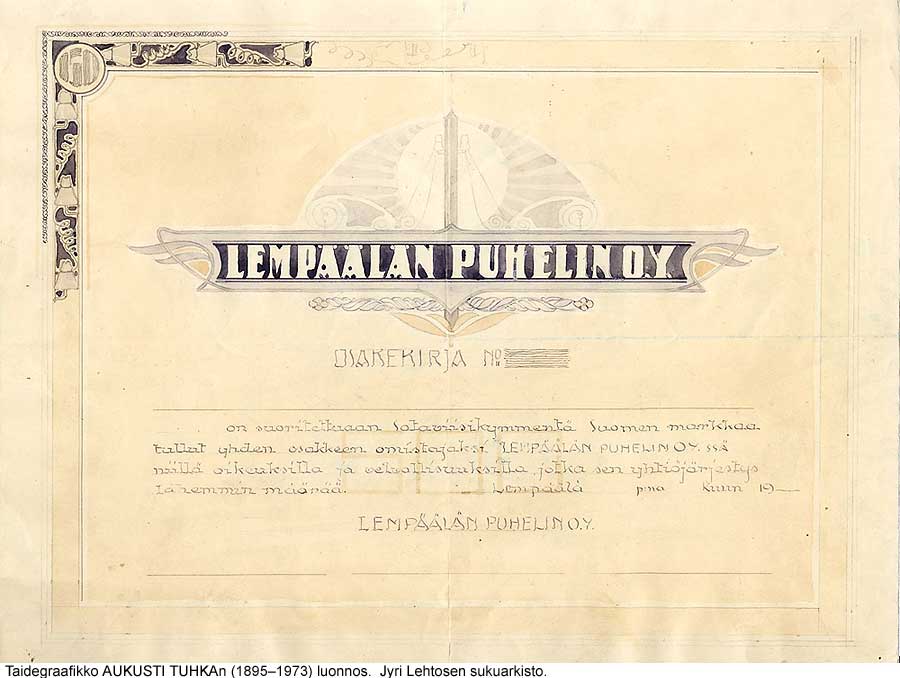

Samoin taiteilijan luonnokset (2

3 4

5

6

7

8) sekä

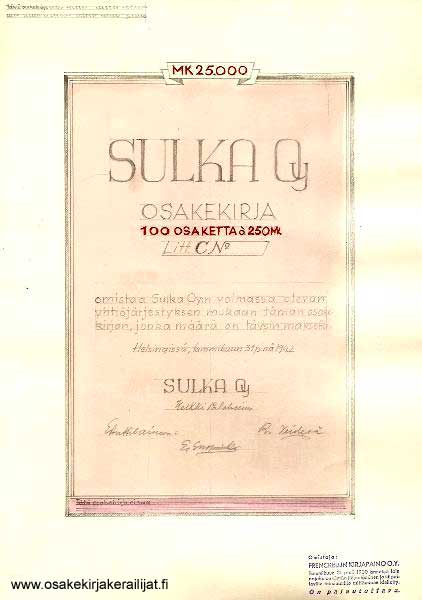

kirjapainon oiko/väri- (2

3 4) ja

mustavedokset ja

puolivalmisteet (2

3). Ne on otettu mukaan liitteinä PT:n luetteloon.

Varsinaisia kirjapainon proof-kohteita ei Suomessa ole nähty.

Muutakin kivaa ja hankkimisen arvoista yhtiöiden

oheismateriaalia liikkuu, mm.

maksukuitteja (2) ja

irtokuponkeja (2

3). Irrallisina kupongeilla ei juuri ole rahallista

arvoa ja ne on aina syytä jättää ao. osakekirjaan. Mitä on oikeastaan

talonki?

Muutakin kivaa ja hankkimisen arvoista yhtiöiden

oheismateriaalia liikkuu, mm.

maksukuitteja (2) ja

irtokuponkeja (2

3). Irrallisina kupongeilla ei juuri ole rahallista

arvoa ja ne on aina syytä jättää ao. osakekirjaan. Mitä on oikeastaan

talonki?

HIFK Fotboll Ab:n

omistajatodistukset voidaan pitää

skripokohteina.

Varsinaisten keräilyosakekirjojen esiintymismuodot.

Artikkeli specimeneistä.

G. Kock © 2013–18

→ Osa 2

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}